プロパンガス料金は法律によって制限されていないことから、様々な計算方法が存在しています。

多くの企業では複数の料金プランを持っており、それを顧客ごとに使い分けています。

この記事では、1㎥あたりの単価の求め方も含めて、いくつかの料金プランを解説します。

プロパンガスの従量単価の求め方

プロパンガス事業者は、利用明細に1㎥あたりの従量単価を記載していないことがあります。その場合、明細を見ただけでは、適用されている単価がわかりません。

1㎥あたりの単価を知りたい方は、簡単に計算ができます。

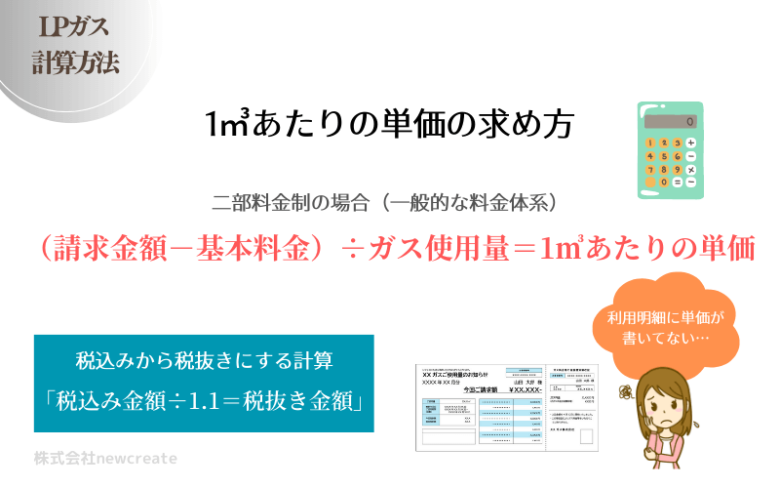

(請求金額-基本料金)÷使用量=従量単価

この計算方法は、業界内で広く使用されている「二部料金制」での従量単価の求め方です。

※請求金額と基本料金に関して、税込み・税抜き、どちらの金額でも計算できます。ただし税込みであれば両方とも税込み、税抜きにするなら税抜き、統一しなければ正しい数値が求められません。

基本料金がわからなければ従量料金を求めることができません。

その場合にはガス会社に問い合わせるか、または暫定で基本料金を設定して計算しましょう。

暫定で決める場合は、1500~2000円ほどで計算するのが妥当です。

参照:基本料金の解説

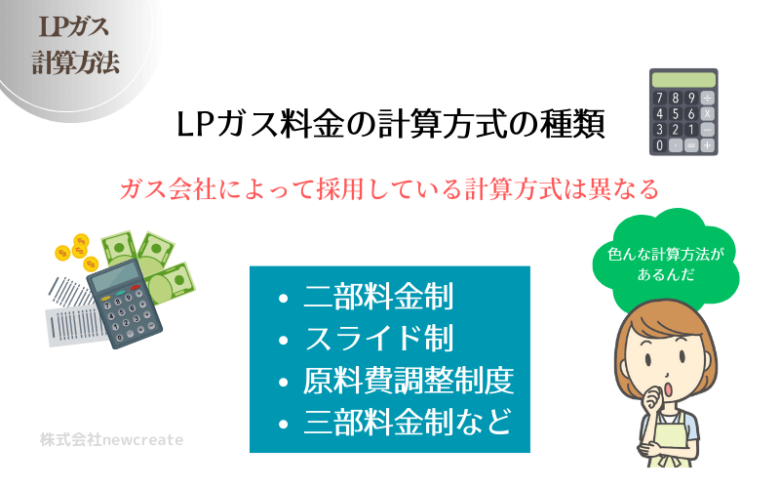

プロパンガスの計算方式の種類

プロパンガス料金の計算方法は、基本料金と従量料金を組み合わせる方式が一般的ですが、他にもいくつかの計算方式があります。

事業者によって採用している計算方式の種類は異なるのですが、代表的なものを採用頻度が高い順に記載します。

利用状況によっては、計算方法を変更することでガス代の節約につながるかもしれません。参照:プロパンガス代を節約する

二部料金制

現在のプロパンガス業界で、広く採用されているのがこの二部料金制です。

「基本料金+(従量単価×使用量)=請求額」

このように計算が簡潔なのが特徴で、事業者からも消費者からも支持されています。一般家庭では、多くのお宅がこの計算方式で請求額が決定されています。二部料金制の例:イワタニ関東標準料金

従量料金スライド制

基本的な計算図式は二部料金制と同じなのですが、特徴的なのが「ガスの使用量に応じて単価が変動する」という部分です。事業者によっては、使用量に応じて基本料金も変動します。

注意点として、変動する従量料金の計算方法が事業者によって異なります。

【使用量が21㎥だった場合】

事業者A)「使用量21㎥×350=請求額」

事業者B)「(使用量10㎥分は450×10)+(10~20㎥分は400×10)+(1㎥分は350)=請求額」

このように単価の捉え方が事業者により違います。プロパンガスは自由料金制ですので、どちらが正しく、どちらが間違っているのではありません。

原料費調整制度

原料(プロパン・ブタン)の仕入れ価格に連動させる形で従量単価を変動させる方式です。(正しくは原料費調整制度は、計算方式ではなく単価を決める方法なのですが、ここでご紹介しています。)

事業者としてはこの方式を採用する限りは、仕入れ価格の変動以外の理由で値上げすることができないため、消費者側としては安心できるかもしれません。

原料費調整制度の例:アストモスリテイリング・標準料金プラン

また基準単価が値上げされる可能性や、そもそも高く設定されていることもあるため、必ずしも原料費調整制度が消費者にとって良いとは言い切れないでしょう。

参照:固定単価と原料費調整制度

原料調整制は、ある程度の規模を持つ企業であれば採用していることがあります。ただ小規模の企業では、毎月計算する手間があるため採用は難しいでしょう。

三部料金制

「基本料金+(従量単価×使用量)+設備などの費用=請求額」

二部料金制にもう一段階、設備料金などの項目が加えられたのが三部料金制です。

三部料金制が今後主流になる?

2024年7月2日にLPガス事業に関わる「液化石油ガスの保安の確保及び取引の適正化に関する法律施行規則の一部を改正する省令」が施行されました。

この改正では、オーナーに対する利益供与の制限や集合住宅入居者の環境を改善する内容がメインですが、その中で「三部料金制の徹底」が求められています。

経済産業省から発布された改正ガイドラインPDFはこちら。三部料金制については、6ページ目に記載されています。⇒改正ガイドラインを見る

設備投資などによる上乗せ分を別表記に

改正ガイドラインでは、通常の「基本料金」「従量料金」に加えて「設備料金」を記載した三部料金制を採用することを求めています。

「正規のガス料金」とオーナーへの設備投資などの上乗せ分「設備費用」を分けて記載して、消費者に料金の算定根拠を明確にすることを目的としています。

三部料金制への移行は2025年4月2日の予定ですが、今後は三部料金制が一般的な料金表示になっていくかもしれません。

プロパンガス料金計算についてのQ&A

-

プロパンガス料金はどのように計算されますか?

-

一般的なプロパンガスの料金は、基本料金と使用量に応じた従量料金の合計で計算されます。基本料金は固定費で、従量料金は使用したガスの量に応じて変動します。

-

1㎥あたりの単価はどのように決まりますか?

-

プロパンガスの単価は、供給業者や地域によって異なります。また、原油価格や為替レートの変動にも影響されるため、海外情勢に大きく左右されます。

-

プロパンガスの料金に含まれる基本料金とは何ですか?

-

基本料金は、ガスの供給に必要な設備や保安管理を受けるための固定費です。使用量に関係なく毎月一定額が請求されます。参照:基本料金の解説